Eläkeikä lähenee

Mitä paremmin varaudut eläkkeelle jäämiseen, sitä enemmän nautit työsi hedelmistä, lisääntyneestä ajasta ja vaikkapa uusista harrastuksista.

-

Varautumisen tärkeimmät kohdat

- Päätä, minkä ikäisenä jäät eläkkeelle

- Pohdi miten haluaisit viettää eläkeaikaasi

- Selvitä eläkekertymäsi ja miten pärjäät taloudellisesti eläkeaikana

- Tee kanssamme henkilökohtainen eläkeajan suunnitelma

-

1. Milloin jään eläkkeelle?

Useimmilla vastaus on entistä myöhemmin. Vuonna 2017 tuli voimaan eläkeuudistus, jonka myötä jokaisella ikäluokalla on oma eläkeikänsä. Halutessasi voit kuitenkin työskennellä myös alinta vanhuuseläkeikääsi pidempään, jolloin sinulle kertyy enemmän eläkettä.

Selvitä oma eläkeikäsi: työeläke.fi

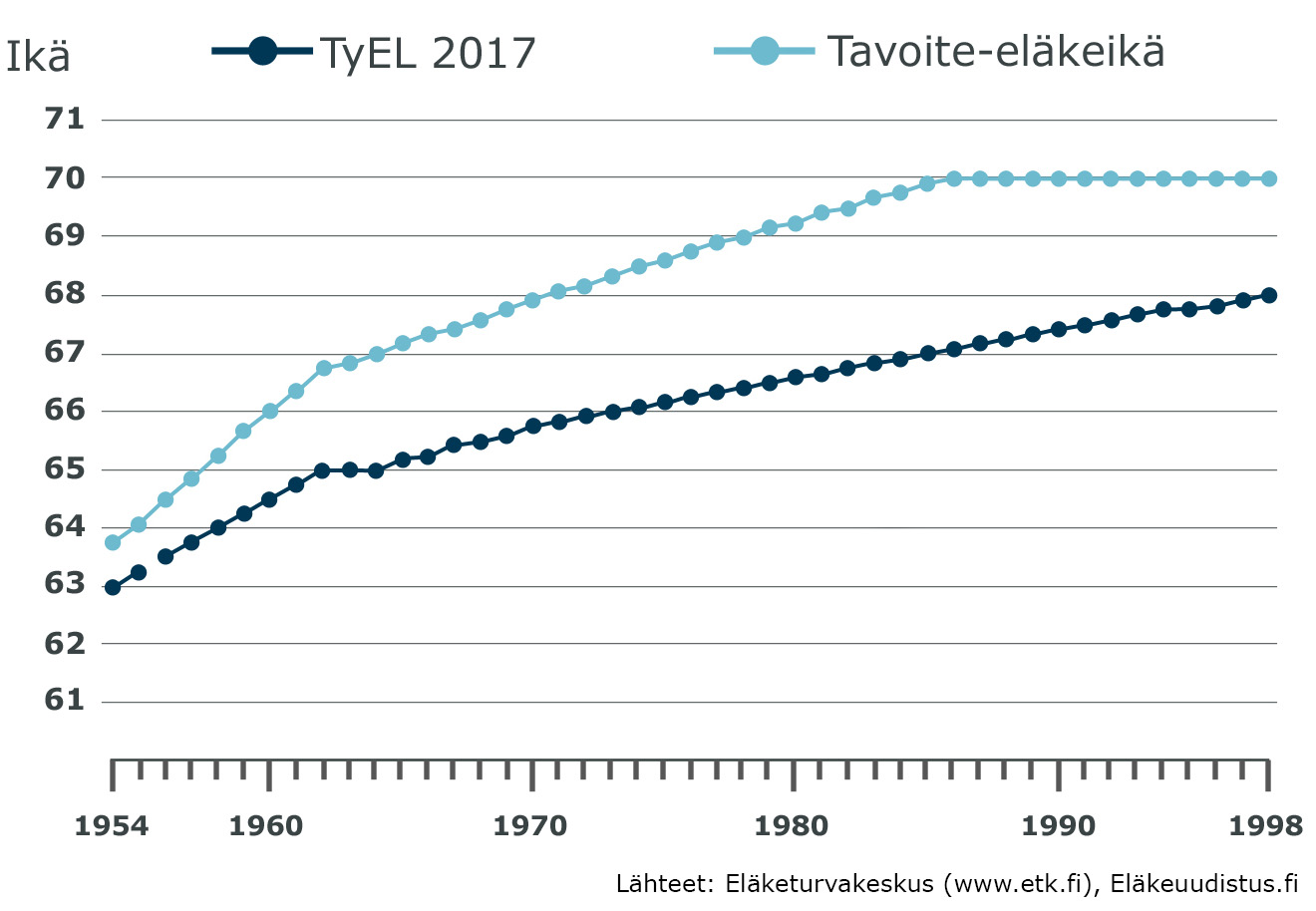

Kuva: Eläkeaikana tulotaso puolittuu – eläkeuudistus nostaa työssäoloikää

- Eläkeuudistus nostaa eläkeikää asteittain

- Eliniänodotteen kasvaminen on eläkeuudistuksen taustalla

- Eläkeuudistus tavoittelee työurien pidentämistä ja eläkkeiden kasvua

-

2. Miten haluaisit viettää aikaa eläkkeellä?

Sinulla voi olla käsitys siitä, miltä eläkeaikasi voisi näyttää. Saatat pohtia, miten haluaisit asua, kuinka paljon haluaisit matkustella ja mikä on tavoittelemasi elämäntyyli. Näiden asioiden suunnittelu ja arviointi on tärkeää. Kannattaa varmistaa hyvissä ajoin etukäteen, että perusmenojen, pakollisten kulujen ja usein lisääntyvien terveysmenojen jälkeen sinulle jää riittävästi tuloja mahdollistamaan toiveesi mukaisen elämän ja hoivan.

-

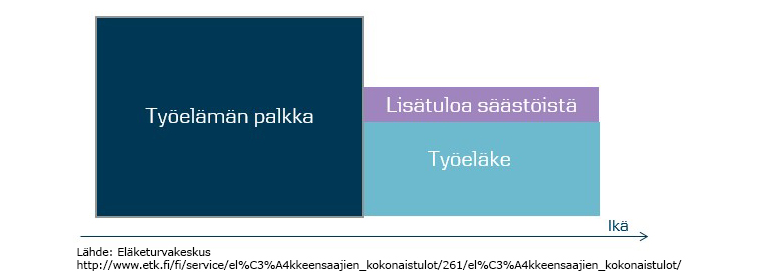

3. Miten pärjään taloudellisesti ollessani eläkkeellä?

Eläkeaikana tulotasosi laskee yleensä noin puoleen palkkatulosta, minkä vuoksi sinun kannattaa selvittää eläkeaikaasi koskevat taloudelliset asiat hyvissä ajoin – ei vähiten siksi, että eläkeaika eli ns. kolmas elämä voi olla antoisa ja pitkä.

Oman työeläke-ennusteesi näet työeläke.fi-palvelusta.

Tarkista työeläkkeesi: työeläke.fi

Jos eläkearviosi tuntuu pieneltä, kannattaa aloittaa toimenpiteet halutun tulotason turvaamiseksi. Mitä aiemmin aloitat, sitä helpommalla pääset. Koskaan ei ole liian myöhäistä aloittaa.

Eläke on noin puolet työelämän palkasta:

Suosittelemme, että säästämisen avulla yhdessä lakisääteisen eläkkeen kanssa pyrit saavuttamaan noin 80 %:n tulotason työelämän aikaiseen palkkatasoon verrattuna.

-

4. Tee näköisesi suunnitelma eläkeikää varten

Eläkeajan tulotason kasvattamiseksi voit hyödyntää kaikkea omaisuuttasi – säästöjä, omaa asuntoa, sijoitusasuntoa tai metsäomaisuutta. Harva tietää kaikki mahdolliset olemassa olevat eläkeajan vaihtoehdot. Tehdessämme kanssasi suunnitelman eläkeikää varten, voimme yhdessä etsiä sinulle sopivia vaihtoehtoja.

Varaa aika asiantuntijalle: Ota yhteyttä -

5. Eikö oma asunto riitä eläketurvaksi?

Perinteisesti olemme tottuneet ajattelemaan, että oma koti on turva eläkepäiviä varten. Asuntojen paikkakuntakohtaiset hintaerot ovat viime vuosina eriytyneet. Kasvukeskuksissa asunnot säilyttävät usein hyvin arvonsa, mutta emme suosittele, että lasket eläkeaikaasi pelkästään asuntosi varaan.

Työelämän aikana asuntolaina tuo joustoa talouteen, mutta meidän mielestä asuntolainan rinnalla on hyvä varautua elämän yllätyksiin myös muilla säästöillä, joita on helpompi vapauttaa käyttöön tarvittaessa.

Asunnon arvoa voit hyödyntää myös sitä vastaan saatavalla lainalla, josta saat varoja käyttöösi ilman että asuntoa tarvitsee myydä pois.

-

6. Anna eläkesäästöillesi mahdollisuus kasvaa

Kun alat varautua eläkepäiviin hyvissä ajoin, aika on puolellasi. Tulotason varmistamiseksi sinun täytyy kuitenkin tehdä merkittävä päätös – nimittäin alkaa säästää itsellesi sopivalla tavalla. Pitkällä tähtäimellä on usein kannattavaa hakea parempaa tuottoa, vaikka arvonvaihtelun ja tappion riski onkin suurempi.

Säännöllisellä säästämisellä hajautat riskiä siitä, että sijoittaisit säästöjä yksinomaan juuri huonoimpaan ajankohtaan. Koska keskeinen osa menestyksekästä säästämistä on pitkäjänteisyys, on tärkeää sijoittaa niin, että mahdollistat tavoitteesi täyttymisen ja voit elää sijoituksesi kanssa tyynesti eri markkinatilanteissa.

Kuva: Kuukausittaisen säästösumman ja ajan vaikutus säästötavoitteeseen

Mitä aikaisemmin aloitat säästämisen, sitä pienemmillä kuukausittaisilla säästösummilla voit päästä samaan tavoitteeseen. Kuva havainnollistaa, kuinka paljon kuukausittaista säästösummaa tulisi kasvattaa tavoitteen saavuttamiseksi, mitä lähempänä eläkeikää säästämisen aloittaa.

Esimerkkilaskelmassa bruttokuukausitulot n. 3 300 €/kk. Tavoitesumma on 160 000 euroa säästöjä kasassa 65 vuoden iässä. Laskelman oletukset: Säästämisaikana 7 %:n vuotuinen tuotto-oletus (Osakesalkku). Esim. 20-vuotiaan säästäessä 45 €/kk 45 vuoden ajan voi olla mahdollista päästä tavoitesummaan 160 000 euroa. Jos säästämisen aloittaa 10 vuotta myöhemmin, säästösumman tulisi olla 95 €/kk, jotta sama tavoite voitaisiin saavuttaa 35 vuoden aikana.

Disclaimer: Laskelma on suuntaa antava, eikä siinä ole huomioitu veroja eikä kuluja. Sijoitusten toteutuvasta tuotosta ei ole takeita. Tavoiteltu tuotto voi jäädä saamatta, ja sijoitusten pääoman voi menettää osittain tai kokonaan.

Eläkeläisille suunnatussa kyselyssä peräti 70 % haastatelluista toivoi, että olisi säästänyt enemmän.

Finanssialan keskusliiton teettämän säästämistä, luotonkäyttöä ja maksutapoja mittaava tutkimus(pdf)

http://www.finanssiala.fi/materiaalit/FK-Julkaisu-Saastaminen_luotonkaytto_ja_maksutavat_2015 (pdf)