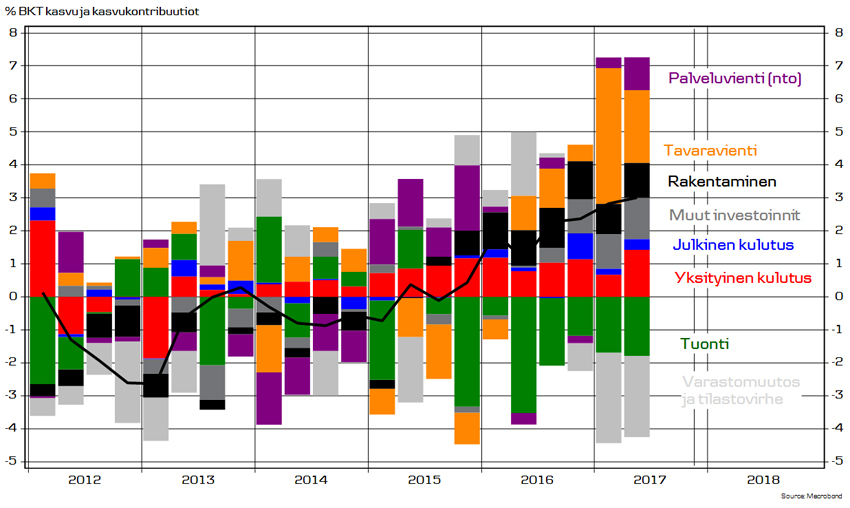

Suomen bruttokansantuote kasvoi 3,0 % vuoden takaa toisella vuosineljänneksellä, kertoo Tilastokeskus tänään julkistetussa arviossa. Edellisestä neljänneksestä BKT nousi 0,4%, vaikka ensimmäinen ennakkoarvio kertoi tuotannon supistumisesta julkisen sektorin lomarahaleikkausten takia. Tilastokeskus korjasi arviota myös vuoden ensimmäisestä vuosineljänneksestä, bruttokansantuote kasvoi tarkentuneiden tietojen mukaan 3,0 prosenttia vuodentakaisesta (oli 2,7 %). Kasvuperintö koko vuodelle, mikäli BKT pysyisi loppuvuoden samalla tasolla kuin toisella neljänneksellä, on nyt 2,4%.

Kokonaistuotannon kasvu oli laaja-alaista. Vienti nousi 7,9%, investoinnit 10,8%, yksityinen kulutus 2,6% ja julkinen kulutus 1,5%. Tuonti nousi vain 4,2%, joten koko ulkomaankaupan kasvukontribuutio muodostui positiiviseksi. Myös toimialoittain tarkasteltuna nousu oli laaja-alaista. Kaikkien päätoimialojen tuotanto oli suurempaa kuin vuosi aikaisemmin. Erityisen paljon kasvoi rakentamisen, metalliteollisuuden ja kemianteollisuuden tuotanto. Koko teollisuuden tuotanto jäi kuitenkin 0,9% pienemmäksi kuin ensimmäisellä neljänneksellä, joten kasvu taittui alkuvuodesta.

Danske Bankin pääekonomistin Pasi Kuoppamäen mukaan Suomen taloudella on alkuvuoden aikana ollut menossa kirivaihde, eli pahasti Saksan ja Ruotsin elpymisvauhdin taakse jäänyt talous ottaa viimein muita hieman kiinni. Talouden kasvu on viimein myös laaja-alaista ja tasapainoisempaa, eli myös avoin vientisektori menestyy kansainvälisessä kilpailussa ja investoi voimakkaasti. Lisäksi kotimaassa rakentaminen jatkui vahvana ja yksityinen kulutus nousi. Etenkin palveluiden kysynnän kasvun jatkuminen antaa toiveita työllisyyden noususta, mikä edelleen tukisi kotitalouksien luottamusta. Kokonaistuotannon kasvun voi odottaa jatkuneen hyvää vauhtia kesällä, koska teollisuuden luottamusmittarit kertovat teollisuuden tilauskannan vahvistumisesta ja kuluttajien luottamus pysyi korkealla.

Pääekonomisti Kuoppamäki sanoo kone-, laite- ja kuljetusvälineinvestointien nousun jatkumisen olevankin yksi parhaista uutisista aamun luvuissa. Samaan aikaan alamäki tutkimuksessa ja tuotekehityksessä näyttää taittuneen loivaan nousuun. Teolliset investoinnit voivat nostaa talouden tuotantokapasiteettia, mikä on teollisuuden osalta pudonnut jopa viidenneksen alemmalle tasolle kuin ennen 2009 kriisiä. Myös jatko näyttää aiempaa suotuisammalta teollisten investointien suhteen, koska kysyntä kasvaa, korot ovat alhaalla ja epävarmuus Euroopan talouskehityksen yltä on vähentynyt. Investoinnit kertovat myös siitä, että teollisuuden puolella Suomi nähdään edelleen houkuttelevana investointikohteena. Haasteena on ylläpitää suotuisa toimintaympäristö jatkossakin.

Suomen talous kasvaa nyt nopeammin kuin euroalue keskimäärin ja ottaa muiden etumatkaa hieman kiinni. Tänä vuonna voimistuva talouskasvu antaisi Suomelle hyvän tilaisuuden toteuttaa rakenteellisia uudistuksia ja laittaa julkista taloutta kuntoon, ilman että tarvitsee liikaa murehtia uudistusten negatiivisesta vaikutuksesta talouteen. Julkinen velka suhteessa bruttokansantuotteeseen näyttäisi kääntyneen loivaan laskuun jo 2016. Talouskasvu on nyt riittävän vahvaa myös nostamaan työllisyyttä, vaikka toistaiseksi työllisyyden nousu on ollut tahmeaa. Hallituksen ja työmarkkinajärjestöjen voisikin toivoa kiinnittävän huomiota nimenomaan työllisyyden nostamiseen. Siksi täytyisi pitää huolta Suomen kilpailukyvyn elementeistä, jotta vientiyritykset pärjäävät myös heikommassa suhdannetilanteessa. Viennin hintakilpailukyvyn ylläpitämiseksi seuraavan palkkaratkaisun olisi hyvä pysyä keskeisiä kilpailijamaita alemmalla tasolla.

Danske Bank julkaisee uuden suhdanne-ennusteen 13.9.

Lähteet:

http://tilastokeskus.fi/til/ntp/2017/02/ntp_2017_02_2017-09-01_kat_001_fi.html