Akuutti tarve kassavajeen paikkaamiselle

Viime päivien keskustelu Business Finlandin ja ELY-keskuksien tukien ympärillä on ollut kiivasta ja osin myös asiavirheitä täynnä. Business Finlandin toimintaa määrää laki, jonka puitteissa se on valtuutettu rahoittamaan kehitystoimintaa. Tästä onkin seurannut valtavat innovointitalkoot ja koronan riivaamat yritykset ovat kehittäneet uusia suunnitelmia täyttääkseen tukirahan saannin edellytykset.

Yritysten koronakriisin ratkaisemiseksi tarvitaan kuitenkin myös muita toimenpiteitä kehitystoiminnan rahoittamisen lisäksi. Suurin osa vaikeuksissa olevista yrityksistä tarvitsee kipeästi joustoja ja rahoitusta kassavajeen paikkaamisen ja kiinteiden kulujen kattamiseen, kun asiakkaat loistavat poissaolollaan.

Merkittävin ero 1990-luvun lamalla ja vuoden 2008 finanssikriisillä COVID-19 pandemiaan verrattuna liittyy pankkirahoituksen riittävyyteen ja saatavuuteen. Hallituksen päätös valtuuttaa Finnvera kasvattamaan yrityksille annettavia lainatakauksia helpotti nopeasti monen yrityksen lainansaantia. Usealle yritykselle Finnveran takaus on vaihtoehto yrittäjän omien vakuuksien sijaan. Tyypillisesti vaihtoehto olisi asettaa vakuudeksi yrittäjän ja hänen perheensä omistama asunto.

Lainarahoitus kriisin selättämiseksi onkin monelle yritykselle nyt välttämätöntä. Yritysten velkaantumisella on kuitenkin väistämättä vaikutuksia tulevaisuuden näkymiin useaksi vuodeksi eteenpäin. Monet pk-yritykset ovat jopa suoraan ilmaisseet haluttomuutensa velkaantua tilanteessa, jossa tulevaisuuden näkymät ovat erittäin epävarmat

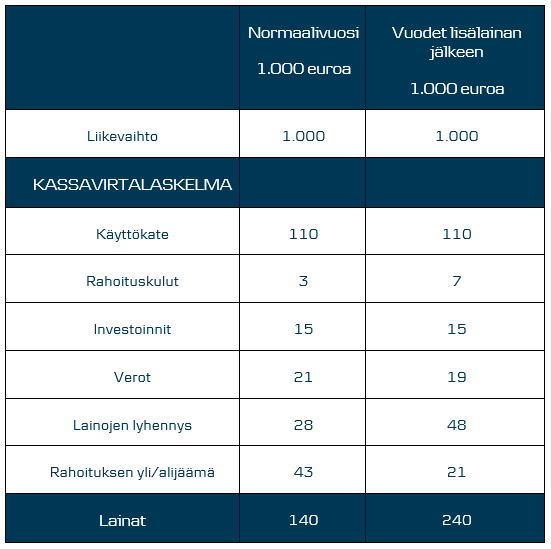

Esimerkki paljastaa: osinkoja ei lähivuosina juuri jaeta

Käyttöpääomaa varten haettu rahoitus on tyypillisesti lyhytaikaista ja laina-ajat vaihtelevat 1–5 vuoden välillä. Finnveran takaus asettaa laina-ajalle viiden vuoden rajan. Lyhyt laina-aika tarkoittaa raskasta lyhennysohjelmaa, jonka vaikutus yritysten tulevien vuosien liikkumavaraan on merkittävä. Mikäli kasvunäkymiä ei tulevina vuosina ole edessä, jää ainoaksi vaihtoehdoksi säästökuuri. Usein yritykset joutuvat tinkimään investoinneista kasvuun tai yrittäjän omasta toimeentulosta.

Keskustelimme pk-yritysten koronan aiheuttamasta velkaantumisesta kollegoiden kesken ja yritimme havainnollistaa sen vaikutusta. Alla oleva laskentaesimerkki on tehty tyypillisen pk-yrityksen tilinpäätöstiedoilla. Esimerkkiämme havainnollistava kuvitteellinen yritys on tehnyt tasaisesti kohtuullista tulosta ja liikevaihto on vakiintunut noin 1 Milj. euron tasolle. Koronakriisi on osunut moneen tämän kaltaisen yritykseen pahasti ja osalla kassavirta loppui maaliskuun alussa lähes kokonaan. Arvioimme, että esimerkin kaltainen yritys tarvitsisi kriisin selättämiseen 100.000 euron lainan. Yrityksellä olisi sen lisäksi ennalta käytössä 140.000 euroa rahoitusta, jonka se on ottanut aiempia investointeja varten. Nopea laskelma osoittaa, että 100.000 euron koronalainan vaikutus tämän yrityksen tulokseen olisi yli 20.000 euroa vuodessa.

Esimerkissä käyttämämme yritys on tehnyt tasaisesti n. 40.000–50.000 euron tulosta, jonka avulla on vahvistettu yrityksen kassaa ja maksettuja osinkoja. Osingot ovat monessa pk-yrityksessä merkittävä osa yrittäjän omaa toimeentuloa. Koronalainan vaikutus yrittäjien vuosituloihin tulee esimerkissä olemaan n. 20.000–25.000 euroa seuraavan viiden vuoden ajan. Vasta tämän jälkeen yritys voi jälleen tehdä investointeja tulovirran turvin tai maksaa osinkoja omistajilleen.

Kritiikki paikallaan

Rahoitusta on tällä hetkellä hyvin saatavilla. Finnveran takaus on nopea ja yrittäjän kannalta helppo vaihtoehto kriisistä selviämiseen. Lainarahoitus ei kuitenkaan ole jokaisen yrityksen osalta paras vaihtoehto. Pankit ovat toiminnassaan sitoutuneet vastuulliseen luotonmyöntöön, johon kuuluu asiakkaan tulevan maksukyvyn arviointi. Nyt onkin erityisen tärkeää arvioida yhdessä asiakkaan kanssa lainoituksen vaikutusta tulevien vuosien tilanteeseen. Tulevien vuosien kehitystä on vielä tässä tilanteessa mahdotonta arvioida, mutta optimistisinkaan ekonomi ei odota vahvaa talouskasvua. Näin ollen en ihmettele yhtään yritysten kritiikkiä lainarahaelvytystä kohtaan. Kyse on viime kädessä yritysten ja yrittäjien toimeentulosta.

Kirjoittaja on Danske Bankin pienistä ja keskisuurista yritysasiakkaista vastaava johtaja Tuomas Aho.

PK-yrityksen muistilista

Mistä ja miten yritys saa tukea koronaviruskriisin keskellä? Poikkeustilanne on vaikuttanut, ja vaikuttaa lähitulevaisuudessakin lähes jokaisen yrityksen ja yrittäjän arkeen. Kokosimme tälle sivulle sinulle kattavan tietopaketin yritysten rahoituksesta, tukimahdollisuuksista ja neuvonnasta.