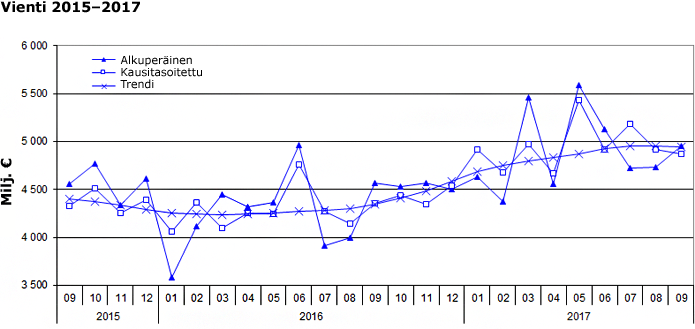

Tavaravienti Yhdysvaltoihin ja Isoon-Britanniaan laski, mutta kasvoi muihin tärkeisiin kauppakumppanimaihin syyskuussa. Kasvua kertyi edelleen laajasti eri tavararyhmistä. Henkilöautojen vienti nousi tuttuun tapaan voimakkaasti Uudenkaupungin autotehtaan kirittäessä kasvua. Pientä laskua tilastoitiin paperin ja pahvin, muovien sekä kojeiden ja mittareiden viennissä. Vaikka vienti ylittää vuoden takaiset lukemat selvästi, viennin trendinousu on taittunut hieman. Kausitasoitettuna syyskuun vienti oli elokuuta vähäisempää.

Danske Bankin pääekonomisti Pasi Kuoppamäen mukaan ulkomaankaupan kehitys oli syyskuussa hiukan odotuksia heikompaa. Kyseessä on silti todennäköisesti tilapäinen heikkous. Ennakoivat mittarit kertovat teollisuuden odottavan nousun jatkuvan ja kuluvasta vuodesta on silti tulossa lähes varmasti vientiteollisuudelle paras vuosi pitkiin aikoihin. Suurten laivatoimitusten puuttumisen takia koko kolmannen neljänneksen vienti jäänee toki kokonaisuutena hieman toisesta neljänneksestä. Kasvua tulee silti laaja-alaisesti eri toimialoilta ja markkina-alueilta, mikä kertoo talouskasvun olevan vakaalla perustalla. Kasvua tukee sekä maailmantalouden kysyntä että kotimaan parantunut kustannuskilpailukyky. Saksan merkitys Suomen viennille on korostunut tänä vuonna, jatkossa Venäjän viennin kasvu saattaa voimistua.

Kolmannen neljänneksen tavaraviennin luvut kokonaisuutena tukevat kuvaa elpyvästä taloudesta. Luottamuskyselyt kertovat loppusyksynkin sujuneen nousujohteisesti ja teollisuus investoi, mikä kertoo luottamuksesta kasvun jatkumiseen, toteaa Kuoppamäki. Kilpailu maailmanmarkkinoilla on kuitenkin kovaa ja Suomen täytyy jatkuvasti pitää huolta kilpailukyvystä. Kilpailijamaita korkeammat palkankorotukset voisivat hyydyttää viennin nousutrendin ja heikentää työllisyyskehitystä.