Mitä on korkosijoittaminen?

Korkosijoitukset voivat tarjota osakkeita vakaampaa tuottokehitystä ja auttaa siten kokonaissalkun riskien hallinnassa. Nyrkkisääntönä voi pitää, että mitä lyhyempi sijoitusaika ja pienempi riskihakuisuus sijoittajalla on, sitä suurempi tulisi korkosijoitusten osuus olla suhteessa osakkeisiin. Vastaavasti mitä pitempään varoja voi pitää sijoitettuna, korkeampaa arvonvaihtelua sietää sekä tuottoa tavoittelee, voi korkeampi osakepaino olla tällöin perusteltu. Kaikkeen sijoittamiseen liittyy riskejä, ja seuraavaksi avaamme keskeisten korkosijoitusten ominaispiirteitä.

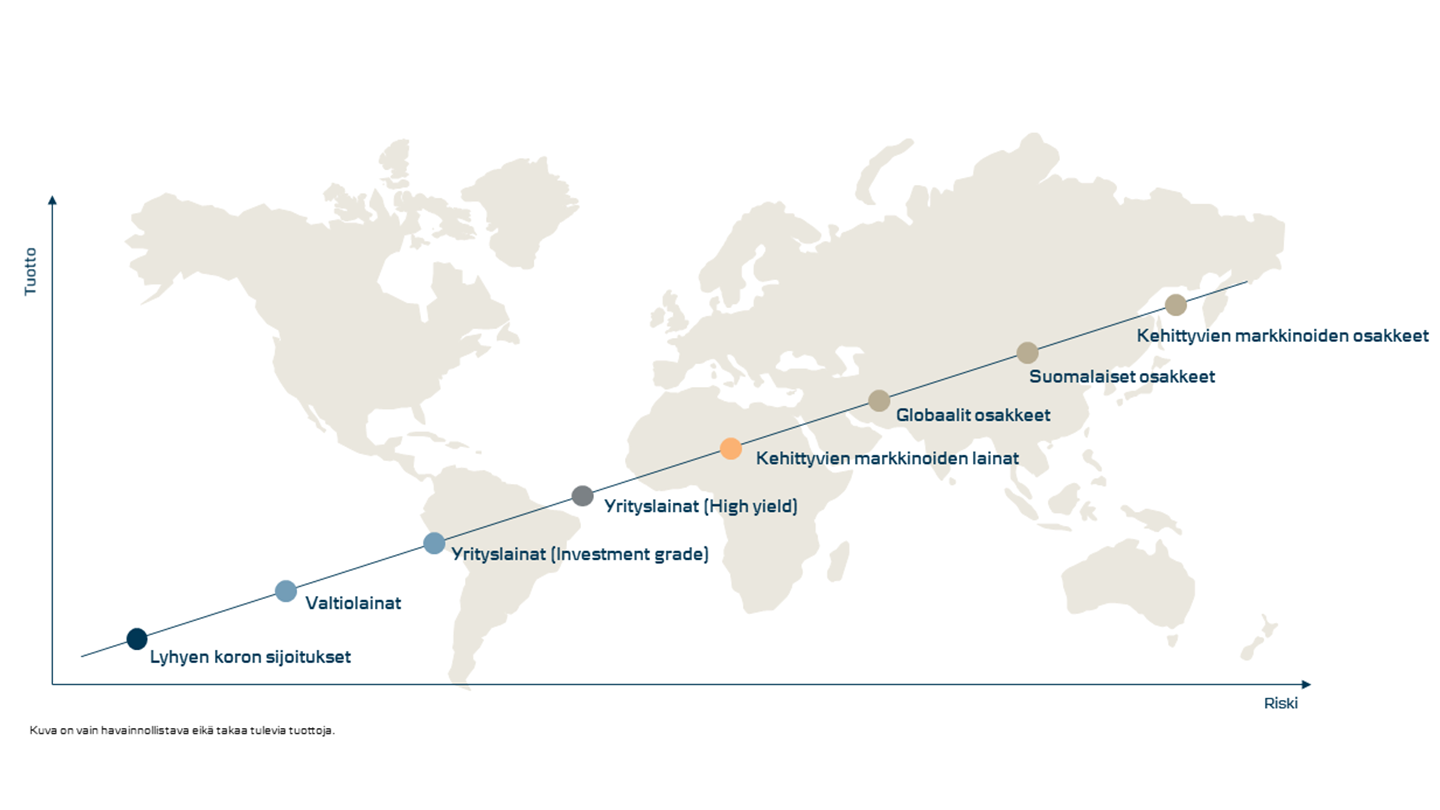

Eri omaisuusluokista rakennetulla salkulla haetaan hajautushyötyä

Korkosijoitusten keskeisiä luokkia ja niiden ominaispiirteitä

Lyhyen koron sijoitukset

Lyhyen koron rahastot sijoittavat varat lyhyisiin, Suomessa useimmiten euromääräisiin, korkosijoituksiin, joiden liikkeeseenlaskijana on esimerkiksi valtio, kunta tai yritys. Korkotason vaihtelu ei yleensä vaikuta lyhyen koron rahastoihin näiden pienemmän korkoriskin, eli lyhyemmän duraation, vuoksi yhtä voimakkaasti kuin pitkän koron sijoituksiin (muun muassa valtiolainat ja yrityslainat). Pitkällä aikavälillä lyhyen koron rahastojen tuotto-oletus on myös matalampi kuin suurempaa korkotasoon- ja/tai liikkeeseenlaskijaan liittyvää riskiä sisältävissä pidemmissä korkosijoituksissa.

Valtiolainat

Valtiot rahoittavat yhteiskunnan toimintoja hakemalla rahoitusta markkinoilta liikkeeseen laskemalla joukkovelkakirjoja. Valtiolainoihin voi sijoittaa maailmanlaajuisesti tai esimerkiksi kotimarkkinaa, kuten euroaluetta, painottaen. Kehittyvien markkinoiden valtiolainat käsitetään usein omana erillisenä omaisuusluokkana.

Tuottoon ja riskiin vaikuttavat muun muassa lainalle maksettava kuponkikorko, sijoitusten juoksuaika sekä liikkeeseenlaskijaan liittyvä takaisinmaksuriski. Yleensä vakavaraisina pidettyjen maiden, kuten Saksa tai Yhdysvallat, korkosijoituksissa liikkeeseen laskijaan liittyvä riski nähdään matalampana verrattuna esimerkiksi yrityslainoihin. Muutokset esimerkiksi korkotasossa voivat näkyä voimakkaastikin valtiolainojen arvonmuutoksessa (kuten muissakin pitkän koron sijoituksissa: markkinakorkojen nousu vaikuttaa negatiivisesti sijoitusten sen hetkiseen markkina-arvoon, korkotason lasku taas positiivisesti).

Yrityslainat

Yritykset hakevat liiketoimintansa rahoittamiseksi osakkeiden liikkeeseen laskemisen lisäksi korkomarkkinoilta laskemalla liikkeeseen joukkovelkakirjoja, joihin sijoittajat esimerkiksi rahastojen kautta voivat sijoittaa.

Yrityslainat jakautuvat pääasiallisesti kahteen luokkaan: matalan luottoluokituksen (ns. High Yield) lainoihin sekä korkeamman luottoluokituksen (ns. Investment Grade) lainoihin. Matalamman luokituksen lainoihin liittyy enemmän epävarmuutta ja siten enemmän riskiä sekä tuotto-potentiaalia kuin vähemmän riskisinä pidettyihin yrityslainoihin.

Kehittyvien markkinoiden lainat

Kehittyvien markkinoiden korkosijoitukset voivat sisältää sijoituksia valtiolainoihin ja yrityslainoihin kehittyviltä talousalueilta tuleviin tai niistä merkittävistä riippuvaisiin liikkeeseen laskijoihin. Yleensä kehittyvien markkinoiden korkosijoitukset ovat noteerattu maailmanlaajuisissa päävaluutoissa, kuten euroissa tai dollareissa. Kehittyvien markkinoiden sijoitukset voidaan nähdä vakiintuneempiin kehittyneisiin markkinoihin verrattuna korkeamman riskitason sekä tuottopotentiaalin alueena sijoittajalle. Markkinoilta löytyy myös ns. hard currency (dollari- ja euromääräisten) joukkovelkakirjojen ohella paikalliseen valuuttaan sidottuja joukkovelkakirjalainoja, jolloin riski- ja tuottopotentiaalia lisää paikalliset valuuttakurssien liikkeet.

Inflaatioon kytketyt lainat

Näitä korkosijoituksia voidaan käyttää inflaatiolta suojautumisessa, sillä niiden arvo nousee inflaation noustessa. Vastaavasti hintojen laskiessa, eli deflatorisessa ympäristössä, nämä korkosijoitukset eivät välttämättä tarjoa hyviä tuottomahdollisuuksia. Koska tällaisten korkosijoitusten arvonkehitys ja tuotto on suoraan inflaatioon sidottu, toisin kuin muissa omaisuusluokissa, tarjoavat ne hajautushyötyä sijoittajan salkkuun esimerkiksi muiden korkosijoitusten ja osakkeiden rinnalla. Muun muassa Yhdysvallat laskee liikkeelle inflaation kytkettyjä valtiolainoja.

Materiaali on yleistä tietoa eikä se ole täydellinen kuvaus sijoituskohteesta tai siihen liittyvistä riskeistä. Ennen sijoituspäätöksen tekemistä asiakkaan tulee tutustua sijoituskohteen ominaisuuksiin, riskeihin ja verotukseen.

Sijoittamiseen liittyy aina taloudellinen riski. Tavoiteltu tuotto voi jäädä saamatta ja sijoitetun pääoman voi menettää osittain tai kokonaan. On syytä muistaa, että historiallinen tuotto ei ole tae tulevasta. Asiakkaan tulee perustaa sijoituspäätöksensä omaan arvioonsa rahoitusvälineestä ja siihen liittyvistä riskeistä, sillä asiakas vastaa itse sijoituspäätöstensä taloudellisista seuraamuksista.

Tämä materiaali ei ole yksilöllinen suositus eivätkä annetut tiedot liity yksittäisen asiakkaan sijoitustavoitteisiin, taloudelliseen tilanteeseen tai erityistarpeisiin. Vaikka pyrkimyksenä onkin antaa mahdollisimman tarkkoja ja oikeita tietoja, ei pankki takaa ulkopuolisista lähteistä saatujen tietojen täydellisyyttä tai virheettömyyttä. Esitetyt näkemykset edustavat pankin arvioita materiaalin laatimishetkellä ja niitä voidaan muuttaa ilman erillistä ilmoitusta. Pankki ei vastaa mistään kuluista tai tappioista, joita materiaalin tietojen käyttö voi aiheuttaa.

Materiaali sisältää pankin omistamaa immateriaalioikeudellisesti suojattua aineistoa, johon pankki pidättää kaikki oikeudet.

Sinua saattaisi myös kiinnostaa

Opas

Sijoitusmarkkinat heiluvat, mitä sijoittajan on hyvä ottaa huomioon?

Kurssilaskut ja -nousut ovat luonnollinen osa sijoitusmarkkinoita. Mitä sijoittajan kannattaa muistaa, kun markkinat heiluvat voimakkaasti? Kannattaako myydä kaikki sijoitukset ja palata markkinoille tilanteen rauhoituttua vai kannattaako lisätä sijoituksia? Olemme koonneet tälle sivulle vinkkejä, jotka on hyvää pitää mielessä.

Sijoittaminen

Osakkeet - aloita osakesijoittaminen

Osakesijoittajana saat tuottoa osingoista ja osakkeen arvonnoususta. Osakkeille on tyypillistä voimakas kurssien nouseminen ja laskeminen. Sijoittamalla osakkeisiin voit tavoitella sijoituksillesi korkosijoituksia korkeampaa tuottoa pitkällä aikavälillä.