Mitkä asiat vaikuttavat taloudelliseen mielenrauhaamme?

Me suomalaiset huolehdimme erityisesti tuloistamme sekä rahojemme kulutuskohteista kuten vuokrasta, ruoasta ja vaatteista. Asteikolla 1-10 suomalaisten taloudellinen mielenrauha saa arvosanan 6,0. Tilanne on siis pysynyt lähes tismalleen samalla tasolla kuin vuosi sitten.Me suomalaiset huolehdimme erityisesti tuloistamme sekä rahojemme kulutuskohteista, kuten vuokrasta, ruoasta ja vaatteista. Ruuhkavuodet ovat myös taloudellisen mielenrauhan kannalta kuormittavinta aikaa elämässä.

Asteikolla 1-10 suomalaisten taloudellinen mielenrauha saa arvosanan 6,0. Tilanne on siis pysynyt lähes tismalleen samalla tasolla kuin vuosi sitten, jolloin arvosana oli 6,1.

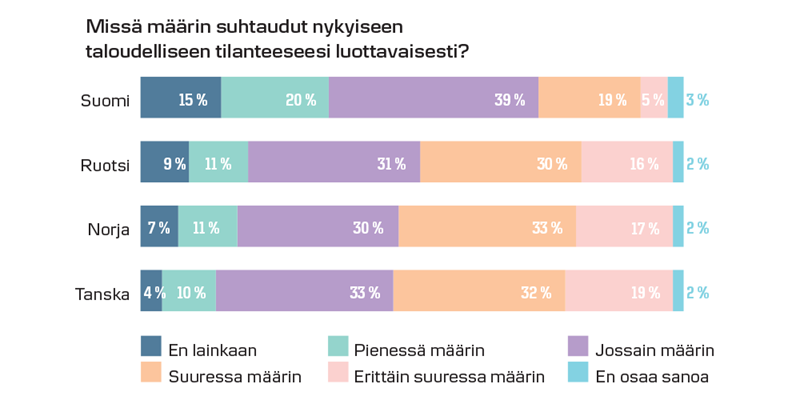

Muissa Pohjoismaissa taloudellinen mielenrauha on hieman korkeammalla tasolla kuin Suomessa. Pohjoismaiden alhaisin lukema taloudellisen mielenrauhan mittarissa selittyy ennen kaikkea tuloihin liittyvillä huolilla - Suomessa tuloista ollaan selvästi enemmän huolissaan. Luottavaisimpia taloudelliseen tilanteeseensa ovat nuoret, alle 35-vuotiaat suomalaiset.

Danske Bank kysyi yli 3000* suomalaiselta, millä tasolla heidän taloudellinen mielenrauhansa on: millaisena oma taloudellinen tilanne ja sen tulevaisuus suomalaisille itselleen näyttäytyy.

Sama kyselytutkimus toteutettiin myös Ruotsissa, Norjassa ja Tanskassa, mikä mahdollistaa mielenkiintoisen vertailun Suomen ja muiden Pohjoismaiden välillä.

Ruuhkavuodet kuormittavat

Suomalaisia huolettavat talousasioissa eniten omat tulot. Kuten edellisenäkin vuonna, ne huolettavat eritoten naisia.

Niin sanotusti ruuhkavuosia elävillä 35–54-vuotiailla on elämässään samanaikaisesti monia kuormittavia tekijöitä, niin henkisesti kuin taloudellisesti. Ruuhkavuosien negatiivinen vaikutus taloudelliseen mielenrauhaan näkyy tämän vuoden tuloksissa samaan tapaan kuin edellisvuonnakin. Lasten saamisen vaikutus rahahuolien määrään näyttää tutkimustulosten valossa kiistattomalta. Lapsia saaneista henkilöistä 41 % kokee, että lasten saaminen on lisännyt heidän raha-asioihin liittyviä huoliaan. Lasten saamisen vaikutus omaan talouteen koettuun luottamukseen näkyy niin matalatuloisilla kuin korkeampituloisillakin.

Tänä vuonna toteutetussa kyselyssä ruuhkavuosia elävien ohella myös eläkeikää lähestyvät, 55–64-vuotiaat korostuivat ryhmänä, jolla on heikompi luottamus omaan taloudelliseen tilanteeseensa. Mieltä alkaa kenties painaa huoli omien tulojen riittävyydestä eläkepäivillä.

Heistä jo suuri osa uskoo taloudellisen tilanteensa heikkenevän viiden vuoden kuluessa. Sen sijaan positiivinen yllätys on, että 65-vuotiaat ja tätä vanhemmat suhtautuvat kaikista ikäryhmistä kaikkein luottavaisimmin omaan tämänhetkiseen taloudelliseen tilanteeseensa. Ikäryhmistä siis eläkeläisillä taloudelliset huolet vaikuttavat olevan vähäisimpiä.

Naisten luottamus taloudelliseen tilanteeseensa on heikompaa kuin miehillä, ja naiset murehtivat rahatilannettaan useammin kuin miehet.

Tulot huolenaiheena

Suomalaisia huolettaa talousasioissa eniten omat tulot, jotka arveluttavat eritoten naisia: heistä 32 % on suuressa tai erittäin suuressa määrin huolissaan tuloistaan, kun miehistä huolissaan on vain 24 %. Sekä naisten että miesten kohdalla tuloista huolissaan olevien osuus on kasvanut kahdella prosenttiyksiköllä edellisvuodesta. Tulojen ohella rahan käyttökohteet ovat säännöllisten huolenaiheiden listalla korkealla.

Varallisuus sekä pitkän ja lyhyen aikavälin velat huolettavat suomalaisia melko vähän. Varallisuudestaan suuressa tai erittäin suuressa määrin huolissaan olevia on 10 %, lyhyen aikavälin velkojen osalta vastaava luku on 13 % ja pitkän aikavälin velkojen osalta 12 %. Varallisuus ja lyhyen tai pitkän aikavälin velat eivät toki kosketa kaikkia suomalaisia samalla tavoin kuin tulot ja pakolliset menot, kuten asumiskulut, ruoka ja vaatteet, jotka ovat osa kaikkien elämää.

Pikavippikierteessä nuoret miehet ja eläkettä lähestyvät

Takuusäätiön mukaan pikavippikierteessä velkaantuvat tällä hetkellä 25–34-vuotiaat miehet ja henkilöt, jotka ovat kohta jäämässä eläkkeelle. Kyselytutkimuksen tuloksissa onkin havaittavissa, että 25–34-vuotiaiden ryhmässä on eniten lyhyen aikavälin veloistaan huolestuneita ihmisiä. Sen sijaan vertailu naisten ja miesten välillä on mielenkiintoinen: lyhyen aikavälin veloista ovat enemmän huolissaan naiset kuin miehet, naisissa huolestuneiden osuus on lisääntynyt edellisvuoden 13 prosentista 15 prosenttiin. Miehistä 11 prosenttia kertoo olevansa tällä hetkellä huolissaan lyhyen aikavälin veloistaan, osuus on pysynyt samana edellisvuodesta. Miesten pienempi huolestuneisuus naisiin verrattuna ei siis tarkoita, etteikö syytä huoleen olisi.

Alustavien tietojen mukaan kotitalouksien velkaantumisaste on viime vuonna kääntynyt Suomessa laskuun, ollen tuttuun tapaan Pohjoismaiden pienin ja eurooppalaisittain keskitasoa. Suomalaiset asuntovelalliset tekevät hyvin tiukan lyhennysohjelman luotoilleen. Muut pohjoismaalaiset sen sijaan tekevät elinaikaisia lyhennysohjelmia, jos ylipäätään lyhentävät velkaansa. Erityistä syytä huoleen pitkän aikavälin veloista ei siis Suomessa ole.

Tanskassa on perinteisesti ollut Euroopan suurin kotitalouksien velkaantumisaste. Siihen vaikuttavia tekijöitä ovat muun muassa omistusasumisen yleisyys ja laina-ajat. Korkea velkaantumisaste ei sinänsä ole huono merkki: korkean velkaantumisasteen maissa omistusasuminen on yleistä, asumistaso hyvä ja omistusasukkailla on usein asuntovelkaa.

Katso myös nämä

Taloudellinen mielenrauha

Taloudellinen mielenrauha -raportti 2019

Taloudellinen mielenrauha ja vauraus tarkoittavat eri ihmisille eri asioita. Kysyimme suomalaisilta, millaisena heidän oma taloudellinen tilanteensa ja sen tulevaisuus heille näyttäytyy.

Suomalaisilla vahva usko tulevaisuuden talousnäkymiin

Suomalaiset ovat muita Pohjoismaita pessimistisempiä oman taloudellisen tilanteensa suhteen, mutta tulevaisuus näyttäytyy suomalaisten mielessä jopa vertailumaita myönteisemmässä valossa.