Suomalaisilla vahva usko tulevaisuuden talousnäkymiin

Danske Bank kysyi yli 3000* suomalaiselta, millä tasolla heidän taloudellinen mielenrauhansa on: millaisena oma taloudellinen tilanne ja sen tulevaisuus suomalaisille itselle näyttäytyy. Sama kyselytutkimus toteutettiin myös Ruotsissa, Norjassa ja Tanskassa.

Suomalaiset ovat muita Pohjoismaita pessimistisempiä oman taloudellisen tilanteensa suhteen, mutta tulevaisuus näyttäytyy suomalaisten mielessä jopa vertailumaita myönteisemmässä valossa. Millaisena suomalaiset sitten näkevät taloudellisen tilanteensa olevan yhden, viiden ja kymmenen vuoden kuluttua?

Tuloista riippumatta valtaosa suomalaisista uskoo taloudellisen tilanteensa olevan tulevaisuudessa joko yhtä hyvä kuin tänä päivänä tai jopa parempi. Ikäryhmissä on luonnollisesti havaittavissa eroja tulevaisuudenodotuksissa. Nuorilla on odotuksena, että taloudellinen tilanne tulevaisuudessa paranee nykyisestä, kun taas yli 55-vuotiaat eläkeikää lähestyvät ja eläkkeellä jo olevat näkevät, että viiden ja kymmenen vuoden kuluttua heidän taloudellinen tilanteensa heikkenee.

Myönteistä tuloksissa oli myös se, että jopa 59 % suomalaisista uskoo omien lastensa taloudellisen tilanteen olevan tulevaisuudessa parempi kuin heidän oma taloudellinen tilanteensa tällä hetkellä. Ruotsissa, Norjassa ja Tanskassa vastaava luku on 53 %.

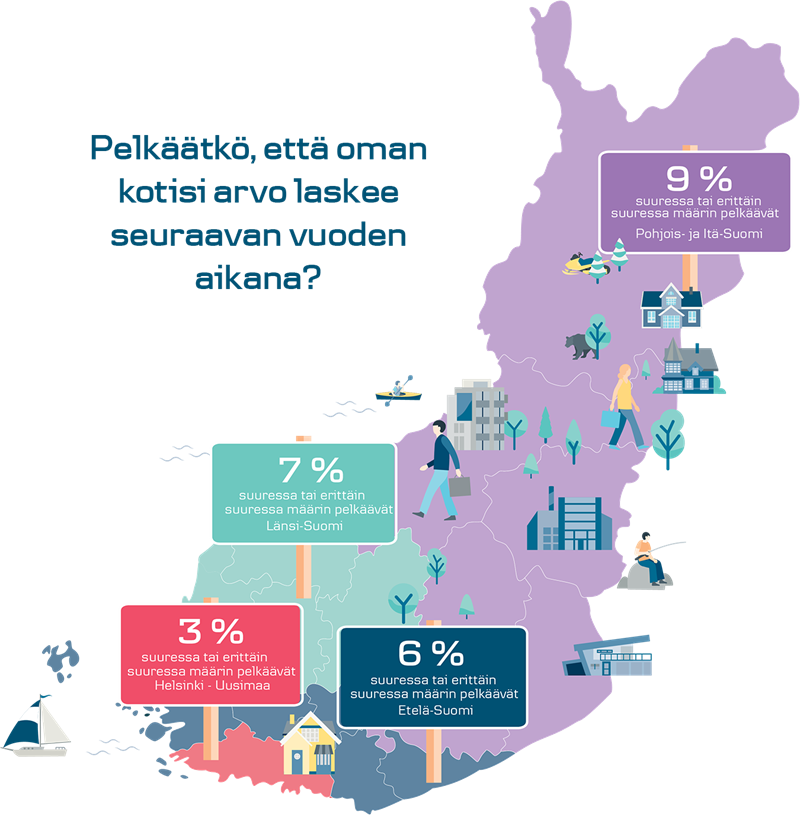

Oma koti kullan kallis

Suomessa kotitalouksien säästämisessä omistusasuntojen merkitys on valtava. Keskivertosuomalaisen kotitalouden varallisuudesta kaksi kolmasosaa on kiinni asunnoissa, kun mukaan lasketaan myös sijoitusasunnot. Suomalaisten usko asuntomarkkinoihin on vahvaa riippumatta siitä, millaisella alueella he asuvat.

Asuntolainojen korkojen mahdollinen nouseminen ei suomalaisia huoleta. Talouden piristyttyä varoittelut korkotason mahdollisesta noususta tulevaisuudessa ovat lisääntyneet, mutta suomalaiset vaikuttavat olevan luottavaisia oman taloutensa suhteen tässä asiassa. Kolmasosaa suomalaisista korkojen mahdollinen nousu ei huoleta lainkaan, ja loppujakin se huolettaa vain pienessä määrin. Osaksi tätä selittää varmasti suomalaisten erittäin vahva luottamus omaan työtilanteeseensa.

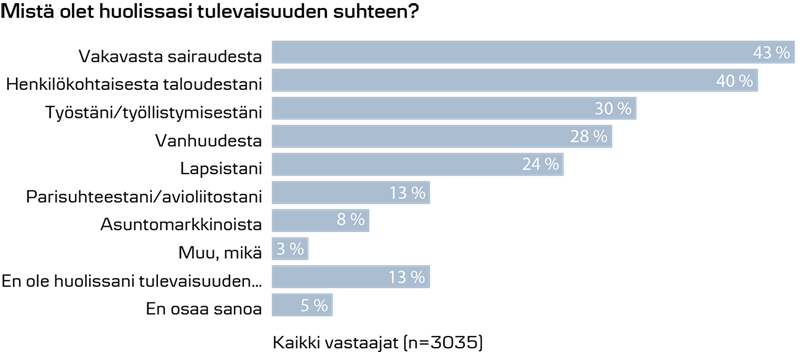

Mistä suomalaiset huolehtivat tulevaisuuden suhteen?

Selvästi eniten huolettavat vakavat sairaudet, josta jopa 43 % ilmoitti olevansa huolissaan. Myös henkilökohtainen talous huoletti jopa 40 % suomalaisista. Suomalaiset ovatkin muita pohjoismaalaisia huolestuneempia taloudestaan, sillä Tanskassa, Ruotsissa ja Norjassa vain vajaa kolmannes on huolissaan henkilökohtaisesta taloudestaan.

Vanhuus nousee huolenaiheissa neljännelle sijalle: kolmannes suomalaisista on huolissaan vanhuudesta. Vanhuuteen liittyy terveydentilan ohella mietteet omasta eläköitymisiästä sekä taloudellisesta pärjäämisestä eläkeiällä.

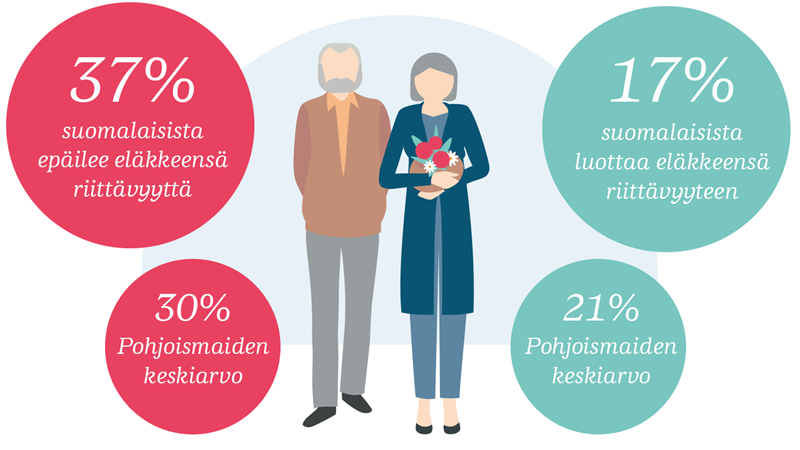

Eläkeikä matalalle ja säästöt sukanvarteen

Suomalaiset odottavat jäävänsä eläkkeelle keskimäärin 67,7-vuotiaina, kun muissa Pohjoismaissa odotetaan oman työuran kestävän lähes vuoden pidempään, 68,5 ikävuoteen asti. Suomalaiset myös haluaisivat jäädä eläkkeelle muita pohjoismaalaisia aikaisemmin. Suomalaisten toivoma eläkeikä on 62,9 vuotta, kun muissa Pohjoismaissa toiveena olisi työskentely 1,5 vuotta pidempään.

Erot ikäluokkien välillä ovat suuria. Nuoret näkevät oman eläkeikänsä olevan korkeampi kuin vanhemmilla ikäluokilla, mutta nuorillakin on kova toive matalasta eläkeiästä. Suomalaisista nuorista aikuisista jopa 71 % haluaisi jäädä eläkkeelle viimeistään 65-vuotiaana, kun esimerkiksi nyt 30-vuotiaan henkilön elinajanodotteen perusteella laskettu tavoite-eläkeikä on 70 vuotta.

Millä tavalla Suomessa sitten säästetään eläkepäiviä varten? Suosituin eläkesäästämisen muoto suomalaisille ovat osakkeet ja arvopaperit, joihin ilmoittaa säästävänsä 37 % vastaajista. Seuraavaksi suosituin säästämisen muoto on säästäminen käteisenä tai pankkitilillä, johon turvautuu 27 % vastaajista. Osakkeet ja arvopaperit ovat eläkesäästämisen suosituin muoto riippumatta iästä, sukupuolesta tai tulotasosta.

Jopa nuorimmassa ikäryhmässä, 18–24-vuotiaiden joukossa, eläkettä varten säästävistä 20 % suosii osakkeita ja arvopapereita. Sen sijaan koulutustasolla näyttäisi olevan vaikutusta eläkesäästämisen muotoon, sillä peruskoulun suorittaneet säästävät useammin pankkitilille tai käteisenä, kun taas ammatillisen tutkinnon tai korkea-asteen tutkinnon suorittaneet suosivat osakkeiden ja arvopapereiden kautta säästämistä.

*Suomessa toteutettuun kyselyyn vastasi yhteensä 3035 yli 18-vuotiasta suomalaista. Kyselytutkimuksen otos kerättiin sähköisellä kyselyllä maalis-huhtikuussa 2018.

Katso myös nämä

Taloudellinen mielenrauha

Taloudellinen mielenrauha kuuluu kaikille on hanke, joka tarjoaa suomalaisille välineitä ja itsevarmuutta taloudellisen mielenrauhan löytämiseen. Se pyrkii herättelemään suomalaiset ottamaan oman taloutensa yhä aktiivisemmin omiin käsiinsä. Hanke koostuu useammasta ulostulosta ja osakokonaisuudesta.

Suomalaisille miehille sijoittaminen on harrastus, naisille haaste

Sijoittamisesta on tullut arkipäiväisempää, eikä sitä nähdä enää talousgurujen, eliitin tai miesten yksinoikeutena. Silti edelleenkin vain 36 % suomalaisista sijoittaa ylimääräisiä säästöjään.