Suomalaisten kuluttaminen on maltillista

Suomalaisia voi luonnehtia harkitseviksi ja säästäväisiksi rahankäyttäjiksi. Erityisesti huolettomina rahankäyttäjinä pidetyt nuoremmat sukupolvet varautuvat tulevaisuuteen sekä säästämällä että sijoittamalla.

Iäkkäämmillä ihmisillä puolestaan matkustaminen korostuu rahankäytössä. Sukupolvien välillä on tapahtunut hitaasti muutosta perinteisessä sukupuolijaossa kuluttamisen suhteen.

Pohjoismaalainen vertailu paljastaa, että suomalaisten ja ruotsalaisten profiili on hyvin samankaltainen rahankäytön osalta. Molemmissa maissa niiden ihmisten osuus, jotka säästäisivät ylimääräiset rahat yllättäviä kuluja varten tai sijoittaisi ne, on suurempi kuin Tanskassa ja Norjassa. Sen sijaan suomalaiset erottuvat varsinkin ruotsalaisista ja norjalaisista pienimmällä eläkesäästämisen asteella.

Erot eri koulutustaustojen ja tuloluokkien välillä näkyvät lähinnä siinä, kuinka suuri osuus säästäisi rahat yllättäviä kuluja varten ja kuinka moni sijoittaisi rahat. Muissa vaihtoehdoissa eroja ei ole havaittavissa. Kotitalouden vuositulojen ollessa yli 94 500 sijoittamisen osuus on kaikkein korkein – kolmannes vastaajista käyttäisi rahat sijoittamiseen – ja yllättäviä kuluja varten säästämisen osuus on verraten pienin

Danske Bank kysyi yli 3000 suomalaiselta, millä tasolla heidän taloudellinen mielenrauhansa on: millaisena oma taloudellinen tilanne ja sen tulevaisuus suomalaisille itselleen näyttäytyy.

Sama kyselytutkimus toteutettiin myös Ruotsissa, Norjassa ja Tanskassa, mikä mahdollistaa mielenkiintoisen vertailun Suomen ja muiden Pohjoismaiden välillä.

Ikäryhmiä vertailtaessa 25–34-vuotiaiden ryhmä erottuu muista ikäryhmistä kaikkein innokkaimpina sijoittajina ja eläkesäästäjinä. Jopa 23 % heistä sijoittaisi ylimääräiset 100 euroa kuussa, kun muissa ikäryhmissä osuus jää alle 20 prosentin. 55–65-vuotiaiden ikäryhmässä vain joka kymmenes sijoittaisi rahat. 25–34-vuotiaiden ryhmä erottuu myös eläkesäästämisen osalta: heistä 11 % panisi ylimääräiset 100 euroa säästöön eläkettä varten, kun muissa ikäryhmissä osuus jää selvästi alle kymmenen prosentin.

18–24-vuotiaiden ryhmä korostuu myös omanlaisenaan. Heistä jopa kolmasosa säästäisi rahat jotakin tiettyä kohdetta, kuten autoa, asuntoa tai muuta vastaavaa varten. Kyselyn tulokset viittaisivat siihen, etteivät nuoret ole niin huolettomia rahankäyttäjiä kuin toisinaan annetaan ymmärtää. Sekä nuorten omien että heidän vanhempiensa arvioiden mukaan nuorten säästäväisyys ei niinkään riipu iästä, toisin kuin harkitsevaisuus rahankäyttäjänä. Harkitsevaisuuden koetaan selvästi lisääntyvän iän mukana. Tämä peilautuukin hyvin kyselyn tuloksiin, joiden mukaan 18–24-vuotiaista suuri osa kyllä säästäisi rahaa, mutta toisaalta käyttäisi säästöt jotakin tiettyä arvokasta kohdetta varten.

Mikä on suurin taloudellinen huolenaiheesi?

37 % minulla ei ole varaa odottamattomiin menoihin

31 % eläkkeeni ei tule olemaan riittävä

27 % etten voi elää haluamani kaltaista elämää

Matkustelu vetoaa eläkeläisiin

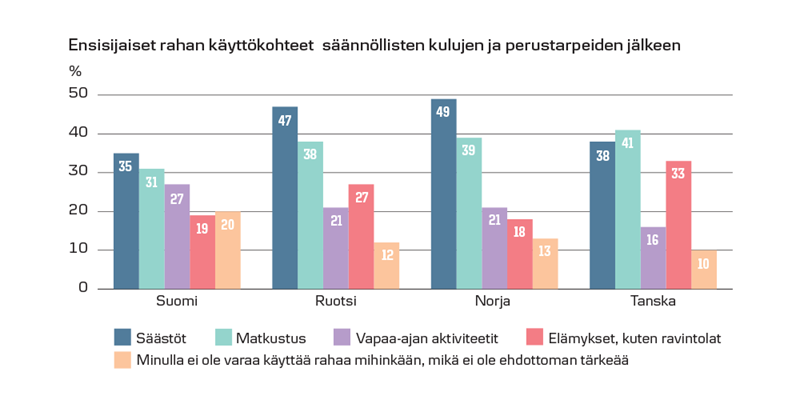

Suomalaisten harkitsevuus rahankäyttäjinä näkyy myös säästämishalukuutena. Säännöllisten kulujen ja perustarpeiden tyydyttämisen jälkeen suomalaiset mieluiten säästäisivät ylimääräiset rahansa – 35 % ilmoittaa tekevänsä näin. Säästämisen jälkeen suosituimpia rahankäytön kohteita ovat matkustaminen ja vapaa-ajan aktiviteetit. Tulokset ovat muissa pohjoismaissa hyvin samansuuntaiset. Säästäminen ja matkustaminen ovat kaikissa maissa suosituimmat rahankäytön kohteet pakollisten menojen jälkeen, joskin Ruotsissa ja Norjassa säästämisen valitsee selvästi suurempi osuus ihmisistä kuin Suomessa.

Eläkeläisiin vetoaa matkustaminen: yli 65-vuotiaista erityisen suuri osuus, 39 %, käyttäisi ylimääräiset rahat matkustamiseen. 25–34-vuotiaat puolestaan korostuvat jälleen säästeliäimpänä ikäryhmänä: heidän joukossaan on suurin osuus vastaajia, jotka säästäisivät ylimääräiset rahat.

Erilaisista rahan käyttökohteista nuorimmilla ikäryhmillä eli 18–24-vuotiailla ja 25–34-vuotiailla korostuvat vanhempiin verrattuna rahojen käyttäminen vapaa-ajan aktiviteetteihin, vaatteisiin, elämyksiin ja kodin tarvikkeisiin tai kodin sisustamiseen. Hyvä esimerkki tällaisesta voisi olla vaikkapa arkielämään luksusta tuova kallis erikoiskahvikone. Kuluttamisen osalta perinteiset sukupuoliroolit ovat vielä tänäkin päivänä vahvat, ja sukupuolittunut kuluttaminen ilmenee jo pienillä tytöillä ja pojilla. Hieman stereotyyppisesti miehillä korostuvat vapaa-ajan aktiviteetit ja kodin elektroniikan hankinnat, naisilla puolestaan vaatteiden ostaminen sekä lahjojen ostaminen läheisille. Sukupolvien välillä on tapahtunut hitaasti muutosta perinteisessä sukupuolijaossa kuluttamisen suhteen.

Katso myös nämä

Taloudellinen mielenrauha

Taloudellinen mielenrauha kuuluu kaikille on hanke, joka tarjoaa suomalaisille välineitä ja itsevarmuutta taloudellisen mielenrauhan löytämiseen. Se pyrkii herättelemään suomalaiset ottamaan oman taloutensa yhä aktiivisemmin omiin käsiinsä. Hanke koostuu useammasta ulostulosta ja osakokonaisuudesta.

Suomalaisilla vahva usko tulevaisuuden talousnäkymiin

Suomalaiset ovat muita Pohjoismaita pessimistisempiä oman taloudellisen tilanteensa suhteen, mutta tulevaisuus näyttäytyy suomalaisten mielessä jopa vertailumaita myönteisemmässä valossa.