Vastaus on, että oikeastaan ei. Itse asiassa korkojen nousuvauhti on se, millä on eniten merkitystä, enemmän kuin sillä kuinka paljon korot nousevat.

Hyvät syyt nousevien korkojen takana

Määriteltäessä osakkeen oikeaa hintaa, arvioidaan kaikki tulevat kassavirrat ja käytetään diskonttokorkoa laskettaessa näiden kassavirtojen nykyarvo. Osakkeen oikea hinta pitäisi olla sama kuin tulevien kassavirtojen nykyarvon summa. Käytetty diskonttokorko muodostuu riskittömästä korosta (tyypillisesti vakaan valtion velkakirjan korko) ja riskilisästä, joka johtuu sijoituskohteen arvon heilunnasta (tyypillistä osakkeille). Sen vuoksi korkeampi riskilisä tai riskitön korko johtaa korkeampaan diskonttokorkoon ja siten matalampaan osakkeen hintaan, kassavirtojen nykyarvon ollessa pienempi.

Tämä on yksi niistä syistä, miksi nousevat korot nähdään uhkana osakkeille (korkeammat rahoituskustannukset, jotka johtavat suurempiin konkurssiriskeihin, ovat myös uhkatekijä). Historia kuitenkin osoittaa, että tämän periaatteen yleistäminen ei ole hyvä idea.

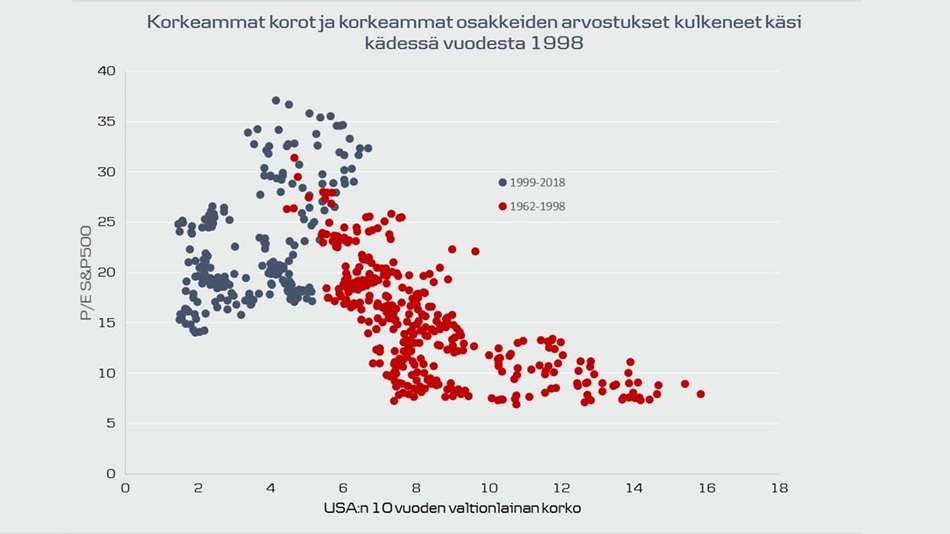

Kuva 1 kartoittaa S&P 500 -indeksin P/E-luvut ja vastaavat Yhdysvaltojen 10 vuoden valtionlainan korot vuodesta 1962 alkaen. Nämä pisteet on kuitenkin jaettu kahteen ryhmään: ennen 1998 vuotta ajoittuneisiin ja sen jälkeen tapahtuneisiin. Ennen vuotta 1998yllä mainittu periaate näyttäisi pitävän: korkeammat korot yhdistyvät usein alhaisempiin arvostustasoihin. Kuitenkin viimeiset 20 vuotta kertovat toisenlaista tarinaa: korkeammat korot esiintyvät suurimmaksi osaksi samaan aikaan korkeampien arvostustasojen kanssa.

Vuoden 1998 jälkeisessä matalan inflaation talousympäristössä korot ovat lähinnä nousseet taloustilanteen paranemisen myötä. Silloin kun talouden aktiviteetti ja usko talouskasvuun ovat kääntyneet nousuun, sijoittajat yleensä hyväksyvät alhaisemman riskilisän sijoittamisesta korkean heilunnan sijoituskohteeseen kuten osakkeisiin. Näin ollen jos riskilisä laskee enemmän kuin korot nousevat talouden näkymien parantuessa, johtaa se itse asiassa korkeampiin osakkeiden arvostustasoihin.

Maltti on valttia

Voiko siis ajatella, että nopeasti nousevat korot ovatkin hyvä asia? Ei suinkaan. Ensinnäkin, yllä olevasta kuvasta voidaan nähdä, että tilanne saattaa muuttua jos palataan korkeamman inflaation aikaan (kuten nähtiin ennen vuotta 1998). Inflaation pysyessä korkeilla tasoilla, alhaisemmat riskilisät eivät kompensoi nousevien korkojen vaikutusta, ja se on myrkkyä osakkeiden hinnoille. Nykyisessä korkoympäristössä, hyvän talouskasvun siivittämänä, pitäisi kuitenkin olla vielä koroilla tilaa nousta ilman pelkoa korkeammista riskilisistä.

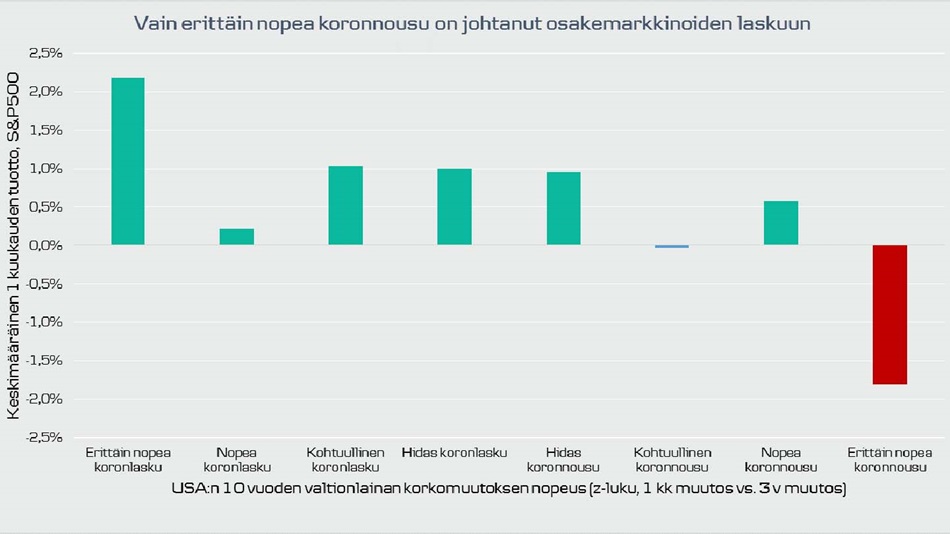

Toiseksi, korkojen nousun nopeudella on yhä merkitystä. Kuva 2 näyttää kuinka osakkeet ovat tuottaneet keskimäärin kuukauden aikana kun samaan aikaan korot ovat liikkuneet eri tavoin. Laskevat korot johtavat yleensä osakkeiden nousuun, eikä laskuvauhdilla ole tässä merkitystä. Korkojen noustessa, osakkeet pystyvät yleensä sopeutumaan tilanteeseen jos nousu on maltillista. Mutta siinä tapauksessa jos korot nousevat nopeasti, osakkeet keskimäärin laskevat saman kuukauden aikana. Tätä laskua on selitetty sillä, että korko-odotukset olivat olleet liian matalia ja siksi osakkeiden hinnat olivat olleet liian korkeita.