Markkinan ajoittaminen eli pitämällä varoja osakesijoituksissa markkinan noustessa, ja myymällä ennen kuin markkina lähtee laskuun, on monien sijoittajien tavoite, mutta kovin helppoa se ei ole. Pitkällä aikavälillä, eli suhdanteesta toiseen, ajoittamisen onnistuminen on todennäköisesti mahdotonta. Käyn tässä läpi mitä historian tuottoluvut meille kertovat ajoittamisesta, eli siitä milloin kannattaa olla osakeomistuksia ja milloin ei. Oppitunti on, että tärkeämpää on aika markkinoilla kuin markkina-ajoitus.

Globaalien osakemarkkinoiden 100 parasta ja 100 huonointa tuottopäivää

Tässä kirjoituksessa on käytetty MSCI World Mid & Large Cap Price Return -indeksiä, josta on saatavilla 50 vuoden tuottohistoria. Katsoessa osakemarkkinoita vuoden 1969 lopusta vuoden 2019 loppuun on matkalla ollut useita nousu- ja laskumarkkinoita: 1970-luvun alkupuolen taantuma, 1980-luvun alun stagflaatio, vuoden 1987 musta maanantai, 1990-luvun alun öljykriisi, vuoden 1998 Venäjän talouskriisi, 2000-luvun vaihteen IT-kupla, finanssikriisi, eurokriisi, Kiinan taantumapelot 2015 ja viimeisimpänä inflaatiopelot ensin 2018 alkupuolella sekä taantumapelot 2018 loppupuolella. Tästä 50 vuoden historiasta on otettu tarkkailuun 100 parasta ja 100 huonointa tuottopäivää. Mukana ei ole vuoden 2020 koronaviruksen aiheuttamaa romahdusta, koska sen osalta kehitys on vielä kesken. On kuitenkin huomattava, että päiväkohtaiset kurssiliikkeet ovat viime viikkoina olleet sellaisia, että ne varmasti pääsevät tulevaisuudessa tähän aineistoon.

Ajoittamisen vaikutus tuottoon

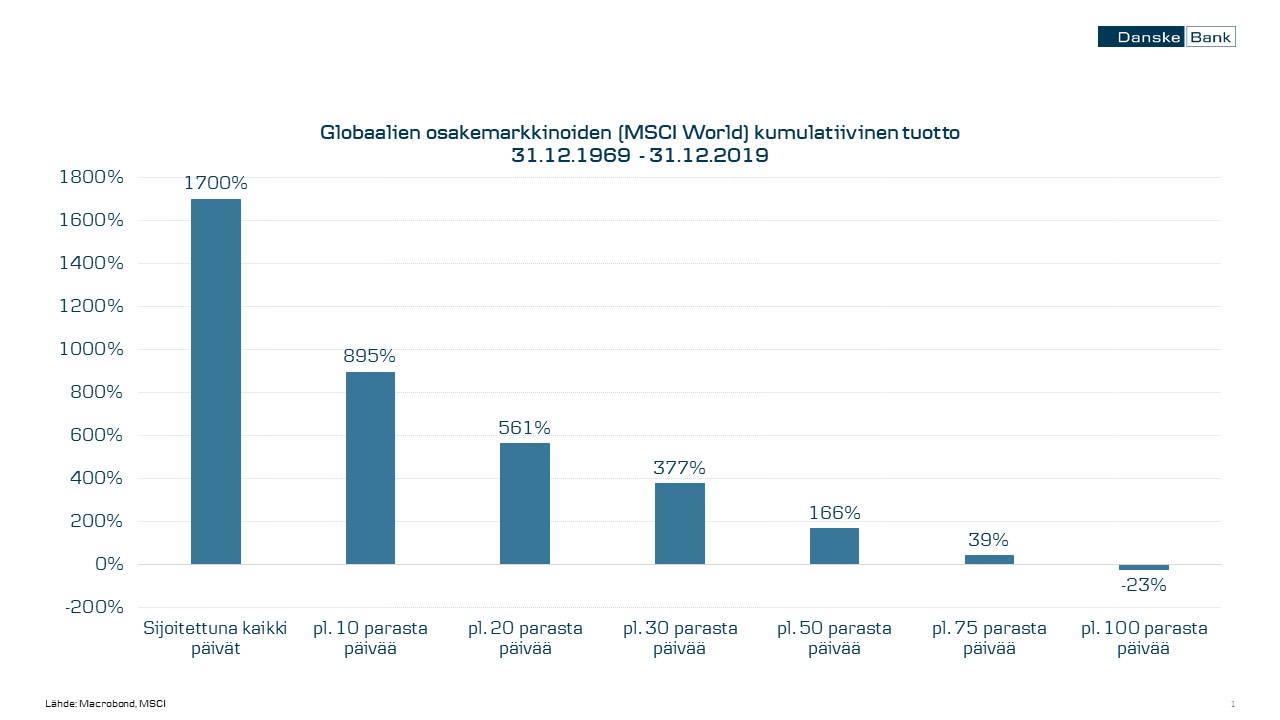

Jos kykenee olemaan pois osakesijoituksista näiden huonoimpien tuottopäivien aikana, paranee sijoitusten tuotto huomattavasti. Jos on sijoittanut globaaleihin osakkeisiin 1969 lopusta 2019 loppuun, on sijoitusten kumulatiivinen tuotto ollut 1700 %, eli tuottoa on kertynyt noin 6 % vuodessa. Jos olisi voinut jättää väliin kaikki 100 huonointa tuottopäivää, olisi salkun tuotto huimat 67 745 % 50 vuoden aikana, tämä tekee lähes 14 % vuodessa. Jos pystyy välttämään edes 10 huonointa tuottopäivää, on salkun tuotto 50 vuoden aikana 3471 % eli tuplat siihen verrattuna jos on pitänyt sijoitukset koko ajan. Jos taas edes 10 parasta tuottopäivää jää väliin, laskee tämä 1700 % tuotto 50 vuoden ajalta 895 %:iin eli tuotto lähes puoliintuu. Mutta, kuten tulemme huomaamaan, esiintyvät parhaat ja huonoimmat tuottopäivät lähestulkoon samaan aikaan, ja tämä huonoimpien tuottopäivien välttäminen johtaa helposti myös siihen, että jää paitsi parhaista päivistä.

Missä vaiheessa nähdään parhaat ja huonoimmat tuottopäivät?

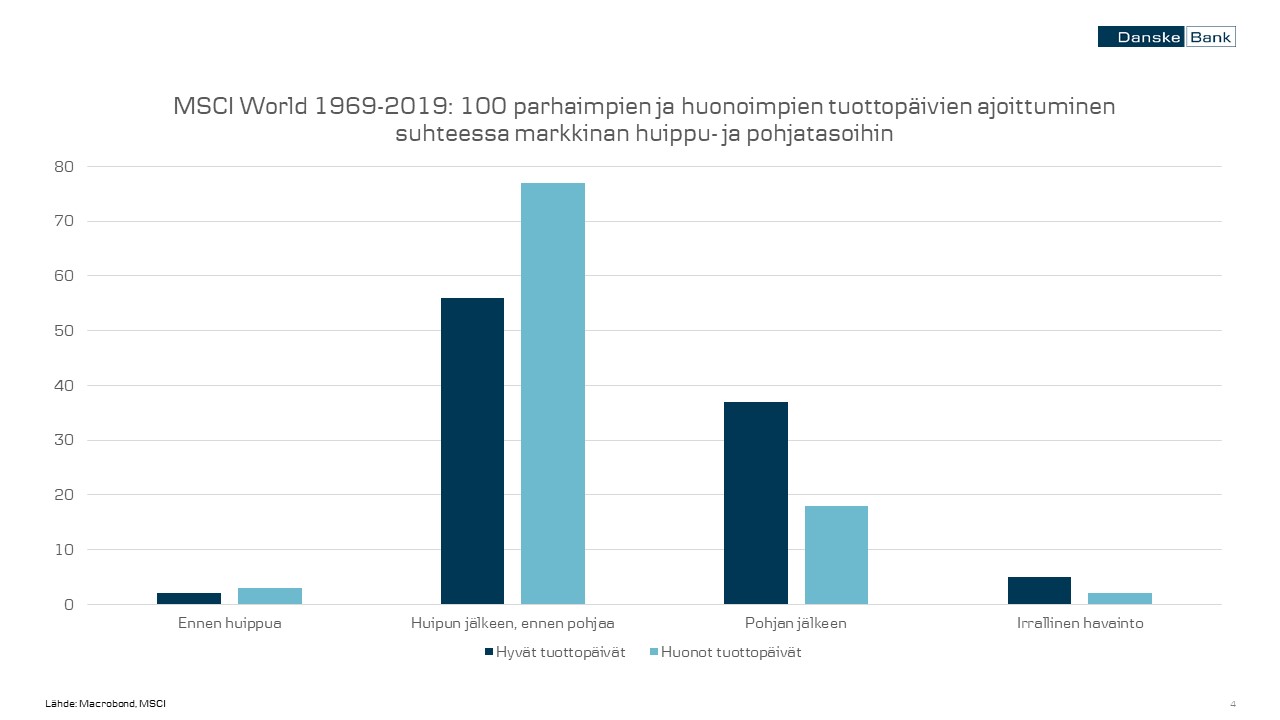

Ajoituksen hankaluus paljastuu kun tarkkaillaan näiden parhaiden ja huonoimpien tuottopäivien ajankohtaa verrattuna jokaisen suhdanteen aikaiseen osakkeiden huipputasoon sekä pohjatasoon. Suuri osa näistä sadasta huonoimmasta tuottopäivästä, 77 yhteensä, tapahtuivat luonnollisestikin ennen markkinan pohjaamista, mutta sen jälkeen kun osakkeet saavuttivat sen suhdanteen aikaisen huippunsa. Tämä on odotettavissa – kun markkina lähtee laskemaan huipusta, täytyykin nähdä suuria laskuja myös päiväkohtaisesti. Kuitenkin, samaan väliin osuu myös yli puolet eli 56 päivää parhaista tuottopäivistä. Jotta voisi olla mukana parhaina tuottopäivinä, mutta pois markkinoilta huonoina, vaatisi se melkoista kaupankäyntiaktiviteettia ja lisäisi myös kustannuksia kaupankäynnin kulujen muodossa. Toki normaalisti aika huipputasoista pohjatasoihin kestää vähintäänkin joitakin kuukausia, tai kuten finanssikriisin aikana kävi, nähtiin markkinoiden huippu 13.7.2007 ja osakkeet pohjasivat ja kääntyivät uudelleen nousuun vasta 9.3.2009.

Osaatko ennustaa nouseeko osakemarkkina tänään vai laskeeko se?

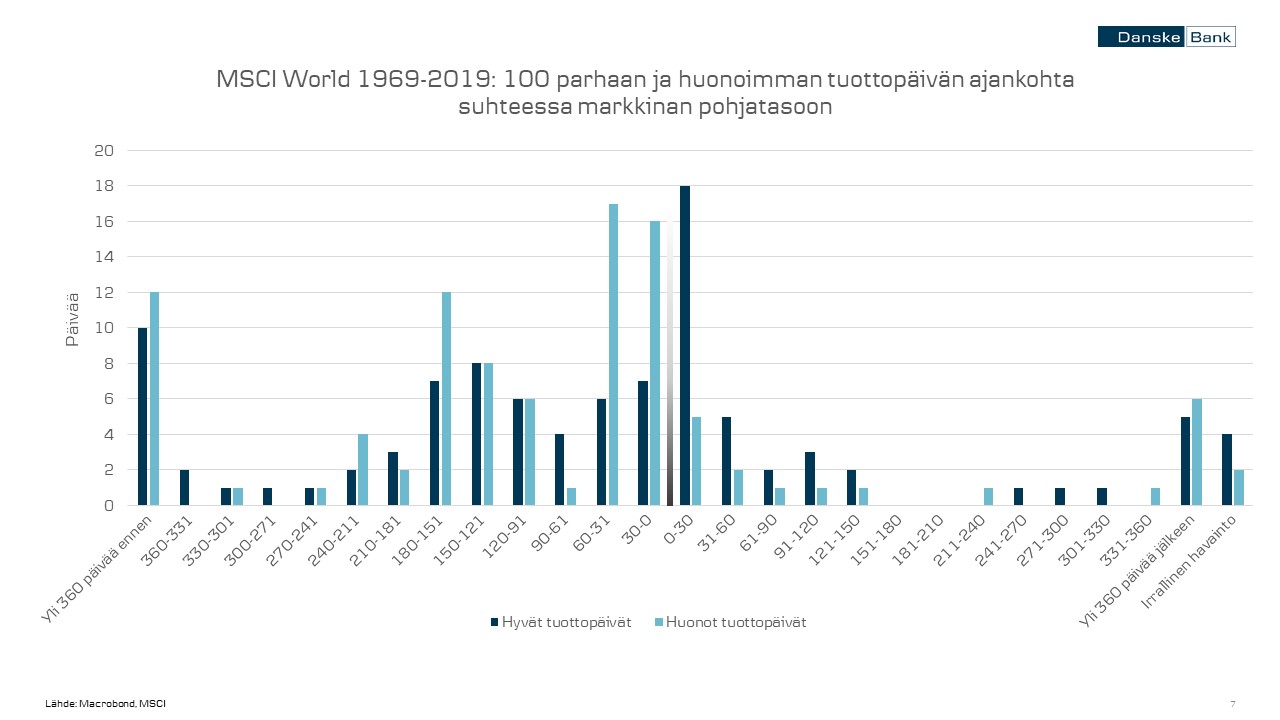

Jotta todella voisi ajoittaa markkinaa välttämällä huonoimmat tuottopäivät ja pysymällä markkinoilla parhaina tuottopäivinä, täytyisi etenkin markkinan ollessa voimakkaassa turbulenssissa osata ennustaa päivätasolla onko markkina huomenna nousussa vai laskussa. Suurimmat tuotot, negatiiviset tai positiiviset, kun nähdään silloin kun markkina laskee voimakkaasti kriisin, oli kyseessä sitten koronavirus, Venäjän talouskriisi tai öljykriisi, ollessa akuutti. Alla olevassa kuvaajassa näytetään kuukauden jaksoissa milloin ennen markkinan saavuttaessa pohjan tai markkinan käännyttyä nousuun nähdään ne suurimmat päiväkohtaiset muutokset osakkeissa. Huonoja tuottopäiviä on nähty etenkin 0-30 päivää ennen markkinan pohjaa sekä 31-60 päivää ennen markkinan pohjaa, eli yhteensä kaksi kuukautta ennen markkinan pohjaa nähtiin 100 huonoimmasta tuottopäivästä 34, ja kuukausi markkinan kääntymisestä nähtiin vielä 5 huonointa tuottopäivää. Tässä samassa 3 kuukauden aikaikkunassa, 2 kuukautta ennen markkinan saavutettua pohjatason ja 1 kuukausi sen jälkeen, nähtiin myös yhteensä 31 parasta tuottopäivää kun samassa ajassa nähtiin 39 huonointa tuottopäivää.

Historian oppitunteja

Otetaan muutama historiallinen esimerkki, jotta voidaan nähdä kuinka lähellä toisiaan nämä hyvät ja huonot tuottopäivät todella ovat. Aikavälillä 1969–2019 paras tuottopäivä oli 9,1 % nousu päivän aikana finanssikriisin aikaan lokakuussa 2008. Saman kuukauden aikana nähtiin myös useita huonoja tuottopäiviä, kuten 6,9 % lasku kaksi päivää tämän parhaan tuottopäivän jälkeen. Kaiken kaikkiaan lokakuussa 2008 nähtiin 50 vuoden ajalta parhaista tuottopäivistä 6 kpl ja huonoista tuottopäivistä 10 kpl – vain yhden kuukauden aikana! Tunnelmat pörssissä olivat silloin lievästi sanottuna järkyttyneet, mutta kuitenkin keskellä pörssin historian synkimpiä hetkiä, nähtiin 50 vuoden ajalta paras tuottopäivä globaaleissa osakkeissa.

Toiseksi paras tuottopäivä oli lokakuussa 1987, nousua silloin oli 8,4 % päivässä ja tämä tapahtui kaksi päivää kuuluisan mustan maanantain jälkeen jolloin osakkeet laskivat globaalisti 10,5 %. Musta maanantai on tämän aineiston huonoin tuottopäivä. Huomioitavaa on se, että aineistoin kolme suurinta nousupäivää ja laskupäivää ajoittuvat muutamien päivien sisälle toisistaan. Nyt kun seuraamme koronaviruksen aiheuttamaa turbulenssia osakemarkkinoilla, on sama ilmiö nähtävissä.

On aina pimeintä juuri ennen auringonnousua

Historia osoittaa, että pysymällä pois markkinoilta huonoina tuottopäivinä saa huimasti parannettua salkun tuottoa. Samaan aikaan kuitenkin voidaan nähdä, että jos parhaat tuottopäivät jäävät väliin, heikkenee sijoitusten tuotto myös merkittävästi. Kun otetaan vielä huomioon, että parhaat ja huonoimmat tuottopäivät keskittyvät samaan ajankohtaan – usein hieman ennen markkinan pohjaamista ja välittömästi markkinan käännyttyä nousuun – osoittautuu markkinan ajoittaminen erittäin hankalaksi tehtäväksi. Kun ottaa myös huomioon, että voimme todeta vasta jälkikäteen milloin markkina saavutti pohjansa, on ajoittaminen käytännössä lähes mahdotonta.

Siksi sijoittajan suurimpia riskejä ovat osakkeiden myyminen kokonaan markkinan jo laskettua voimakkaasti, ja etenkin se, että ei palaa osakesijoituksiin tarpeeksi ajoissa – silloin kun osakesijoitusten tekeminen vaikuttaa järjettömältä, näkymien ollessa vielä heikkoja ja sijoittajien tunnelmien ollessa paniikinomaisia. Sinänsä laskumarkkinan välttäminen on viisasta ja suojaa pääomia, mutta näin tehdessä olisi ehdottoman tärkeää osata palata osakemarkkinoille ennen kuin markkina kääntyy nousuun ja toipuminen käynnistyy. Tämä käänne tapahtuu tyypillisesti silloin kun markkina ja ympäröivä maailma on synkimmillään. Tämän vuoksi on usein järkevää pysyä osakemarkkinoilla sekä nousuissa ja laskuissa, ja jos on tarvetta laskea sijoitusten riskitasoa, on järkevää hajauttaa osa varoista vähempiriskisiin sijoituksiin kuten valtionlainoihin, jotka toimivat turvasatamana osakkeiden laskiessa.

TOP 3 parhaat ja huonoimmat tuottopäivät nähdään muutamien päivien erolla toisistaan

Finanssikriisi

13.10.2008 +9,1 % (suurin nousupäivä)

15.10.2008 -6,9 % (3. suurin laskupäivä)

28.10.2008 +7,1 % (3. suurin nousupäivä)

Musta maanantai

19.10.1987 -10,5 % (suurin laskupäivä)

20.10.1987 -7,1 % (2. suurin laskupäivä)

21.10.1987 +8,4 % (2. suurin nousupäivä)